中国教育家协会诚邀学校教育机构广泛联盟,多赢合作共谋发展!

全国优秀研究生院校报考指南 中国教育第一网欢迎您!今天是

用户登陆口

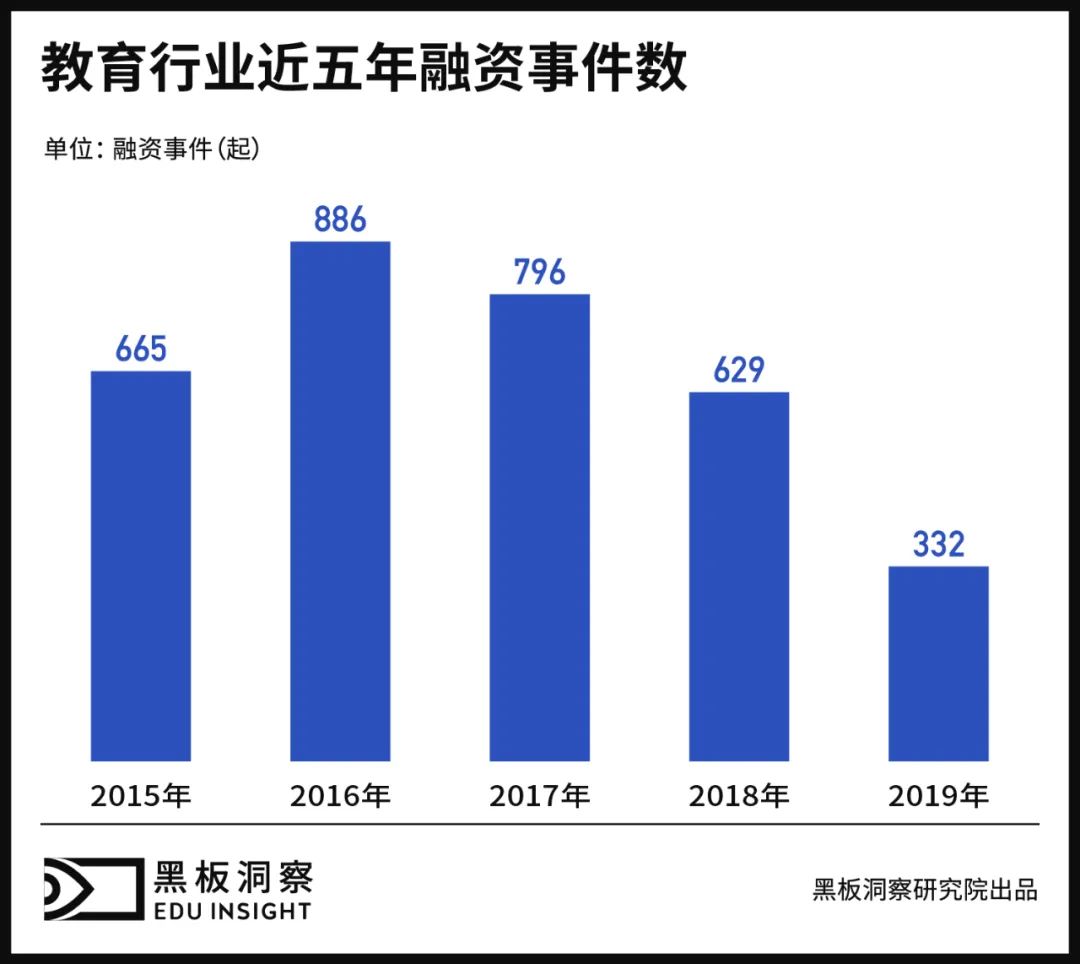

-------------------------------------------------------------------------------- 点击次数:2618 发布时间:2020-11-19 15:13:56 导语 如果说2013年是在线教育元年,那么2020年应该就是毫无预兆的新爆发增长点,大量新增用户使得在线教育流量池猛增,与此同时,各大机构通过低价甚至免费课程引流,迅速将其瓜分、稀释。但疫情渐渐平稳,资本和用户对在线教育了解更加透彻,强营销后的在线教育机构急需修炼内功,增加用户粘性,在线上站稳脚跟。 01 教育资本市场,冰火两重天 从2013年开始,在线教育站上了风口,得以快速发展。目前市面上有58%的线上机构成立时间不足五年。纵观近五年教育行业融资情况,在经历了16年的投融资高峰之后,截止2019年,行业融资事件数明显呈一个下降趋势。甚至2019年仅仅发生了332期融资事件,对比去年同期降幅已经迫近50%大关,达到了47%。融资事件的减少已经连续发生三年,与前一年相比,18年下降21%,17年下降10%。投资的浪潮逐渐退却,资本市场回归理性,行业赛道也迎来寒冬。僵局之下如何冲破冻土成为了教育行业最大的课题。 细数近几年教育行业投融资轮次,早期融资占比已经开始逐年下降,“理清头绪”后的资方开始将更多资金送入各赛道头部机构内,过亿大额融资屡见不鲜。仅2020年上半年,在融资事件数量缩水32.34%的情况下,上亿元融资数量反超上年同期,融资总额达157.66亿元人民币,占上半年全部融资的89.29%。各赛道内融资金额纪录不断被刷新,资本向头部企业大幅度倾斜,教育行业呈现“马太效应”。头部机构竞争压力徒增。 02 新品牌快发展,寻求突围 新冠疫情推升了在线教育的渗透率,环境因素迫使线下教培机构开始向线上发展,在线教育激战正酣。2020年线上教育机构数量已突破23万。在线教育红利期内,不少教育机构例如VIPKID、豌豆思维宣布自己UE(单位运营利润)为正,打破此前亏损魔咒和“不看好”声音。 疫情事件显著提升了家长和学员对在线教育的认知和关注,家长在后续进行选择时将会更加有经验。用户黏性不足,墨守成规的宣传套路或许将不再奏效。同时,随着线下机构全面复课,线下忠实用户还将重回线下,线上的流量池更将会被缩减。整体来看,行业或许难以快速回到疫情期间的顶峰时期,但增速放缓并不意味着创新的停滞,在线教育行业还有再次洗牌的机会。 根据市场反馈情况,今年作业帮烧钱数额大约在40-50亿,猿辅导更是翻了一倍,可二者规模盈利一直存在争议,但毫无疑问,有效的广告投放、链路优化和产品升级帮助他们抢夺到了市场。但如果小规模发展时无法做到盈利,大规模下盈利将更加困难。有投资人预计,比较激进地做大招生人数和做大现金收入的公司,2020年的财务亏损或高达70亿人民币以上。机构需要在用户增长和盈利之间找到平衡。今天的“烧钱”不能仅仅只是“烧”掉了这么简单。 “烧钱”做营销,也是教培机构迫于无奈的选择。但如果营销费用挤占了教研管理费用和师资费用而导致教学质量不足,那么怀着高期待报名的客户最后也都会流失,难以保证用户留存和口碑传播,甚至会出现负面口碑。更有甚者用哗众取宠的营销手段刺激、欺骗消费者,由此产生的负面影响不但背离教育的本质,也会扰乱整个教培市场。 今年以来,几乎每一家获得融资的机构都宣布将把资金用于技术升级、师资等供给迭代。火力全开的拓客战役不断的将有限的流量池瓜分、稀释。“僧多粥少”,是目前在线教育面临的难以解决的困境。不止获得融资的机构,几乎所有想更进一步的在线教育都在修炼内功,试图在新一轮洗牌下重新跑马圈地。 03 大品牌保地位,“自找麻烦” 拓客红利期内,教育机构发力愈发明显。暑期营销战刚刚结束,寒假热潮还未来临,无论线上线下,均为教育行业的缓冲期。把握时机不止在抢占营销时机,更在“休战”时积蓄力量。高领资本创始人张磊曾表示,这是一个无比沸腾的时代,无法失去,不能错过,即使舒适也切莫沉寂,宁愿艰巨也不要无趣。 虽然在线教育已经步入快车道,但是在K12领域,线下辅导依旧火热。即使区域性明显,只能占据当地部分份额,但也是线上和线下的生源拉锯战,且线下竞争优势明显,复购率高。目前较为头部的在线教育复购率或转介绍率客观,均为70%以上,甚至有些达到了85%。新东方创始人俞敏洪曾公开表示,目前在线教育机构复购率或转介绍率基本都达不到90%。转介绍好意味着成本可控,续费率强意味着可以长期把这挣回来。教育行业需要具有长线思维。可以预想,只有现规模够大,口碑扩散才能越快,未来机构发展才会越稳。 以双巨头为例,新东方显然没有把业务重心放在线上,而是更多的做幕后推手,参与在线教育机构投资,走保守路线;好未来旗下的学而思网校在2019年10月就表示放弃盈利,进入整体战略性亏损。2020财年好未来营收一直处于波动当中,亏损成为常态,直到2021财年好未来在线业务得到快速增长,但2021财年Q2经营亏损为4910万美元。数字化程度已经成为教育企业免疫力的衡量标准,在线教育机构入局者众,为求增长和产品维护,呈现在好未来财报内的数据短期承压。 此外,在刚刚结束的暑期战中,跟谁学(含高途课堂)的广告市场投放甚至超过了猿辅导作业帮,排行整个在线教育公司第一位。今年9月,跟谁学发布的2020年第二季度财报出现了1.61亿元的运营亏损,跟谁学解释主要原因是销售和营销活动投资增加以扩大销量并增强品牌认知度。作为在线大班课的头部品牌,此前一直盈利的跟谁学也在“自找麻烦”。当跟谁学也加入到获客大战中,那么如此的战略性亏损或许就和好未来一样,在一段时间内成为常态。但在同等规模 (同期付费在读人数)比较下,跟谁学亏损较少。10月9日,跟谁学发布公开信表示,将旗下所有K12业务(中小学教育业务)全部聚合到高途课堂品牌;11月上旬,跟谁学全面接管朴新网校业务。大动作的业务整合或许代表着跟谁学已经准备好下场动真格。 过去,传统教育双巨头地位难以逾越;如今互联网时代,信息透明公开,教育“新贵”和传统“老将”几乎处在同一获客水平线上,各路独角兽涌现,跟谁学市值甚至一度超过新东方,旧时代护城河已然不在。 结语 线下复课热潮来袭,在线教育流量池“水分”越来越少。当盈利公司纷纷选择战略性亏损,众多在线机构选择将获客营销和技术升级齐头并进,在线教育行业格局将有怎样的改变我们不得而知。但可以预想到的是,盲目跟风烧钱并不会达到教育企业自己的预期,除了资本助力,在线教育需要靠自己在下一次洗牌中,自己上桌。

―― 信息源自: